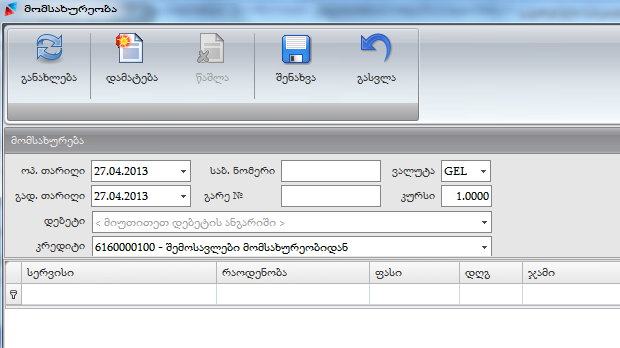

მომსახურება (ბუღალტერია => საბუთის დამატება => მომსახურება)არის ნებისმიერი სახის საქმიანობა, ან სარგებელი, რომელსაც ერთი მხარე სთავაზობს მეორეს. მომსახურება თავისი არსით არის არანივთობრივი და შესაბამისად ჩამოწერის ოპერაცია აღნიშნულ ოპერაციაში არ ფიგურირებს. მისი უპირატესობაა ანგარიშების ცოდნისა და არჩევის გარეშე ოპერაციის შესრულება ოპერატორის მიერ, რაც განპირობებულია მომსახურებისათვის განკუთვნილი შაბლონის არსებობით. იმისათვის, რომ მომსახურების ოპერაციის შესრულებისას გვქონდეს მომსახურების ამორჩევის საშუალება, მომსახურების სახე წინასწარ უნდა დავამატოთ ცნობარებში (ცნობარები =>სხვა=> სერვისი) სადაც ხდება მითითება მომსახურების ერთეულის ფასის და დღგ-ს საპროცენტო განაკვეთის.

სისტემაში შესაძლებელია მომხმარებელს მივანიჭოთ ან შევუზღუდოთ წვდომა ოპერაციის შესრულებაზე (ადმინისტრირება=>უფლებების მართვა), თუ მომხმარებელს წვდომა აქვს ოპერაციის შესრულებაზე, შესაბამისად ხელმისაწვდომი უნდა იყოს მისთვის საბალანსო ანგარიშების გამოყენებაც, რომელიც დაკავშირებულია აღნიშნული ოპერაციის შესრულებასთან.

ოპერაციის შესრულების შედეგად სრულდება ორი ბუღალტრული გატარება:

პირველად ივსება ოპერაციის დეტალები:

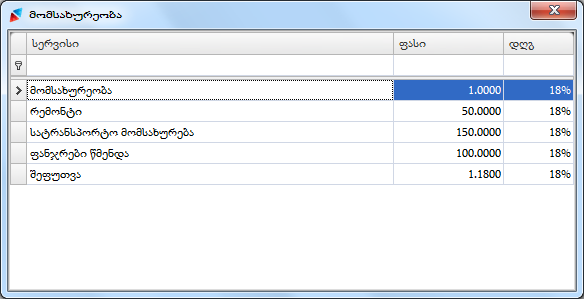

ვირჩევთ მომსახურების სახეს, მასზე მაუსის მარცხენა ღილაკზე ორჯერ დაჭერის (Enter) შდეგად მოხდება მომსახურების დამატება. მომსახურების დამატების შემდეგ, მივუთითებთ მომსახურეობის ერთეულის რაოდენობას, რის შემდეგაც ავტომატურად ჩაიწერება მომსახურეობის მთლიანი თანხა და დღგ-ს თანხა. მაგალითად: სერვისებში დამატებული გვაქვს მომსახურების სახე - ფანჯრების წმენდა, რომლის ერთეულის ფასია 100 ლ, როდესაც მომსახურეობის ფორმაში ავირჩევთ და ჩავწერთ ფანჯრების რაოდენობას, პროგრამა გადაიანგარიშებს მომსახურეობის მთლიან თნხას და დღგ-ს თანხას.

ფანჯრის დახურვა შესაძლებელია  –ს ღილაკზე მაუსის დაჭერით.

–ს ღილაკზე მაუსის დაჭერით.

მომსახურება შეიძლება განხორციელდეს როგორც ნაღდი ფულის გადახდით, ასევე გადარიცხვით (უნაღდო). ორივე შემთხვევისათვის პროგრამაში გათვალისწინებულია შესაბამისი შაბლონი. თუ ავირჩევთ ოპერაციის ტიპს ,,მომსახურება ნაღდი“, დებეტის სტრიქონში გამოგვიჩნდება სალაროს ანგარიშები, ხოლო თუ მომსახურეობის თანხა მიიღება გადმორიცხვით, უნაღდო ოპერაციის ფორმის დებეტში გამოჩნდება მხოლოდ დებიტორის ანალიზური ანგარიშები (1410).

იხილეთ აგრეთვე:

|

Copyright (c) 2016. All rights reserved.

|

|

რას ფიქრობთ ამ თემაზე? მოსაზრების გაგზავნა!

|