2009-ძირითადი საშუალების დაშლა-წარმოადგენს ბუღალტრული გატარების ფორმას, რომელსაც მინიჭებული აქვს უნიკალური ნომერი (ID)-2009. ფორმა გამოიყენება ძირითადი საშუალების დასაშლეად და შედეგად მიიღება ახალი ძირითადი საშუალება (დოკუმენტი- 0000 გასავლის ზედდებული). ასრულებს სამ ბუღალტრულ გატარებას:

- ძირითადი საშუალების მიღება და ძირითადი საშუალების ჩამოწერა;

- ძირითადი საშუალების დაშლის შედეგად მიღებული ზარალი;

- ცვეთის გადახურვა ძირითადი საშუალების ანგარიშზე.

ფორმის ჩაბმა ოპერაციებზე ხდება შაბლონების შექმნის დროს. ოპერაციის დეტალებში (შაბლონებში) ანგარიშის მითითება შემდეგი პრინციპით ხდება:

- 1-ლი გატარების დებეტის ველში მიეთითება "ძირითადი საშუალების ანგარიში" (მისაღები) საბალანსო ანგარიში (21) და კრედიტის გრაფაში "ძირითადი საშუალების ანგარიში" (21). ამიტომ ბუღალტრული ოპერაციის შესრულების დროს მომხმარებელს დებეტის და კრედიტის გრაფაში ექნება ძირითადი საშუალების არჩევის შესაძლებლობა.

- მე-2-ე გატარების დებეტის გრაფაში მიეთითება "არასაოპერაციო ხარჯი"-ს (82), ხოლო კრედიტში "ძირითადი საშუალების ანგარიში" (21).

- მე-3-ე გატარების დებეტის გრაფაში მიეთითება "ძირითადი საშუალებების ცვეთა" (22), ხოლო კრედიტის გრაფაში "ძირითადი საშუალების ანგარიში" (21).

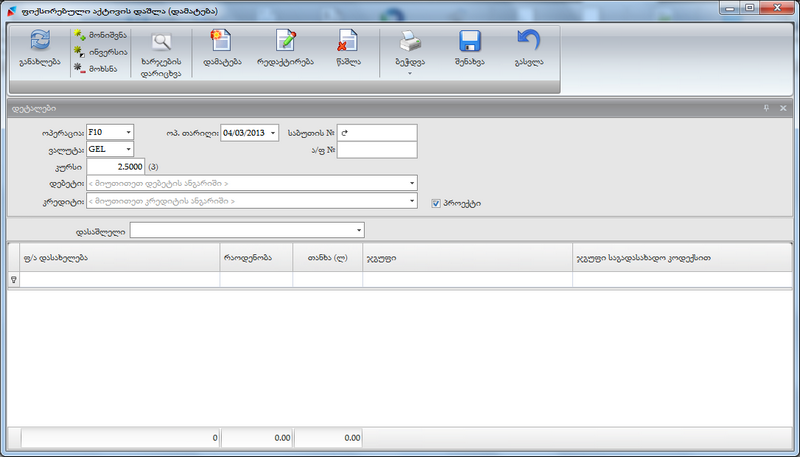

თავდაპირველად ივსება ოპერაციის დეტალები:

- ოპერაცია (Combo box)-ოპერაციის კოდი არჩეულია საწყის ეტაპზე;

- ოპერაციის თარიღი-ოპერაციის შესრულების თარიღი;

- ვალუტა (Combo box)-ავტომატურად მითითებული არის ლარი და არჩევის შესაძლებლობა არ გვაქვს;

- საბუთის №;

- ა/ფ №;

- დებეტი (Combo box)-ვირჩევთ ძირითადი საშუალების (მისღებ) საბალანსო ანგარიშს;

- კრედიტი (Combo box)-ვირჩევთ ძირითადი საშუალების (დასაშლელ) საბალანსო ანგარიშს;

- დასაშლელი (Combo box)-ვირჩვევთ დასაშლელ ძირითად საშუალებას (არჩევის შედეგად საშუალება გვაქვს მივიღოთ ინფორმაცია ძირითადი საშუალების, როგორც საწყისი საბალანსო ღირებულების, ასევე აკუმულირებული ცვეთის და ნარჩენი საბალანსო ღირებულების).

იხილეთ აგრეთვე: