2010-ძირითადი საშუალების დაშლა ძირითად საშუალებად და საქონლად-წარმოადგენს ბუღალტრული გატარების ფორმას, რომელსაც მინიჭებული აქვს უნიკალური ნომერი (ID)-2010. ფორმა გამოიყენება ძირითადი საშუალების დასაშლელად და მიიღება როგორც საქონელი ასევე ძირითადი საშუალება (დოკუმენტი- 0000 გასავლის ზედდებული). ასრულებს ოთხ ბუღალტრულ გატარებას:

- ძირითადი საშუალების დაშლა და ძირითადი საშუალების მიღება;

- ძირითადი საშუალების დაშლა და საქონლის შემოსავალში აყვანა;

- მოგება/ზარალი;

- ცვეთის გადახურვა ძირითადი საშუალების ანგარიშზე.

ფორმის ჩაბმა ოპერაციებზე ხდება შაბლონების შექმნის დროს. ოპერაციის დეტალებში (შაბლონებში) ანგარიშის მითითება შემდეგი პრინციპით ხდება:

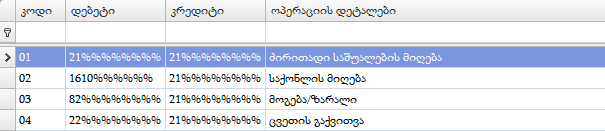

- 1-ლი გატარების როგორც დებეტის (ძირითადი საშუალება რომელსაც ვიღებთ დაშლის შედეგად) ასევე კრედიტის (ძირითად საშუალებას რომელსაც ვშლით) გარაფაში მიეთითება "ძირითადი საშუალების ანგარიში" .

- მე-2-ე გატარების დებეტის გარაფაში მიეთითება "საქონლის"-ს (საწყობის) საბალანსო ანგარიში (1610) და კრედიტის გარაფაში "ძირითადი საშუალების ანგარიში" (21). ამიტომ ბუღალტრული ოპერაციის შესრულების დროს მომხმარებელს დებეტში ექნება საქონლის (საწყობის)ანგარიშის არჩევის შესაძლებლობა, ხოლო კრედიტში ძირითადი საშუალების.

- მე-3-ე გატარების დებეტის გარაფაში მიეთითება "არასაოპერაციო ხარჯი"-ს(82), ხოლო კრედიტში "ძირითადი საშუალების ანგარიში" (21).

- მე-4-ე გატარების დებეტის გარაფაში მიეთითება "ძირითადი საშუალებების ცვეთა", ხოლო კრედიტის გარაფაში "ძირითადი საშუალების ანგარიში".

იხილეთ აგრეთვე: