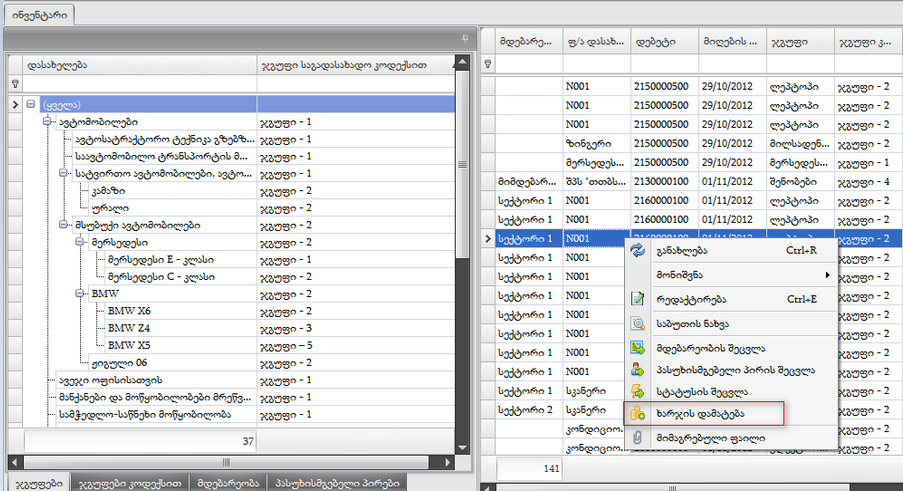

ხარჯის დამატება

ძირითადი საშუალების შეძენის დროს მათი თვითღირებულების ფორმირების პროცესში შეძენის ფასიის (ინვოისში ან ანგარიშ-ფაქტურაში მითითებული ფასი) გარდა მონაწილეობს ტრანსპორტირების, საბაჟოზე მომსახურების და სხვა ხარჯები. აღნიშნული ხარჯების დამატება ხდება სამ ფორმაში:

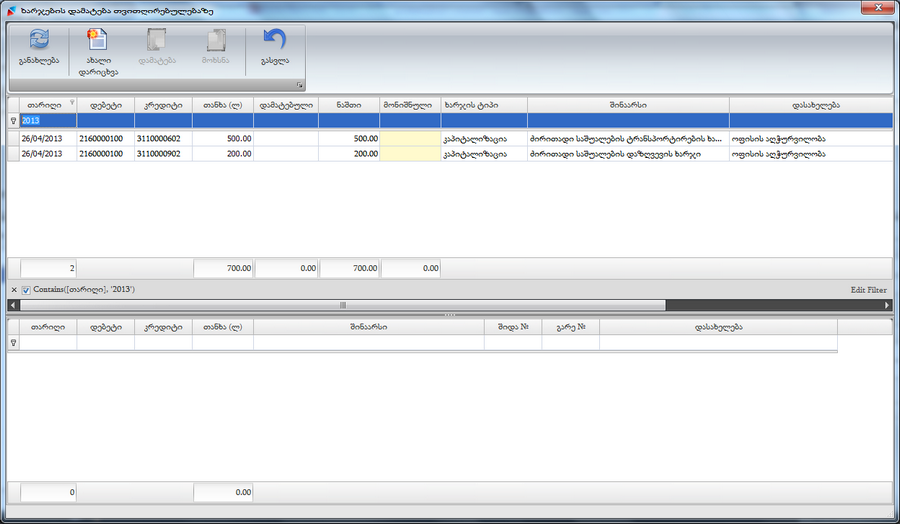

შემოსავლის საბუთში:

ფანჯრის ზედა ნაწილში ჩანს მემორიალური ორდერით შესრულებული ხარჯების ის გატარებები, რომლებიც ჯერ არ არის გადანაწილებული აქტივის თვითღირებულებაზე. ვირჩევთ საჭირო გატარებებს და სვეტში „მონიშნული“ ვწერთ ამ კონკრეტულ შემოსავალზე მისაკუთვნებელ თანხებს. სტრიქონზე (გარდა „მონიშნული“ სვეტისა) მაუსის ორჯერ დაჭერით მთლიანი თანხა ჩაიწერება ავტომატურად. თუ მიუთითებთ იმაზე მეტ თანხას რაც გატარებაშია, მაშინ გამოვა შეტყობინება: „ჩათვლას დასაქვემდებარებელი თანხა აღემატება არსებულს“. ზედმეტად ჩაწერილი თანხა არ ფიქსირდება. სვეტში „მონიშნული“ თანხების ჩაწერის შემდეგ გააქტიურდება ბრძანება „დამატება“, მისი დახმარებით მოხდება მონიშნული თანხების გადატანა ფანჯრის ქვედა ნაწილში და თვითღირებულებაზე დამატება. თუ ფანჯრის ქვედა ნაწილში შეცდომით იქნა გადატანილი თანხა მაშინ მაუსი დააჭირეთ ბრძანებას „მოხსნა“ და თვითღირებულებაზე შეცდომით დამატებული თანხა მოხსნილი და გადატანილი იქნება ფანჯრის ზედა ნაწილში. ფანჯარაში შესაძლებელია ახალი დარიცხვის გაკეთება, ამისათვის მაუსი დააჭირეთ ბრძანებაზე „ახალი დარიცხვა“, გამოვა მემორიალური ორდერის ფანჯარა სადაც გატარების შესრულების შემდეგ იგი დაემატება ხარჯების დამატების ფანჯრის ზედა ნაწილში.

როცა შემოსავლის ერთი საბუთით შეძენილია ერთ ცალზე მეტი აქტივი, მაშინ ხარჯის გადანაწილება ხდება მათი შესყიდვის ფასის პროპორციულად.

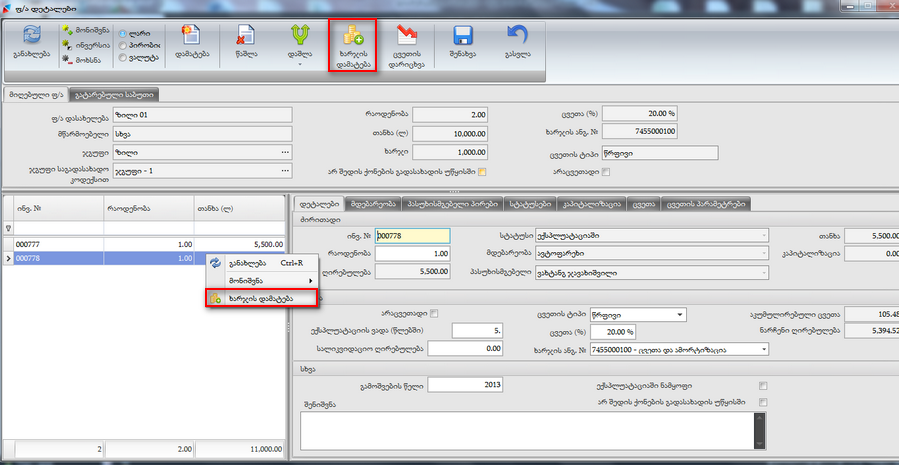

ბრძანების გამოყენების შემდეგ ეკრანზე გამოდის ფორმა "ხარჯების დამატება თვითღირებულებაზე":

ფორმა განსხვავდება საქონელის თვითღირებულებაზე ხარჯების დამატების ფორმისაგან-"ხარჯის ტიპის" სვეტის ველებში არის ჩამოსაშლელი ღილაკი, საიდანაც შესაძლებელია გატარებული ხარჯი აისახოს აქტივის ხარჯად (რომელიც შემდეგ გამოიქვითება) ან დაემატოს თვითღირებულებას (მოხდეს ხარჯის კაპიტალიზაცია).

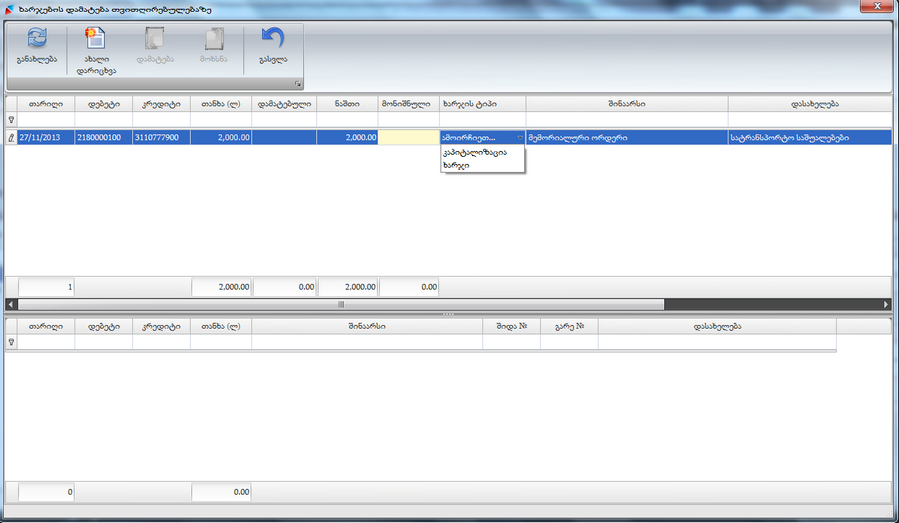

ხარჯის დამატება ხდება შემდეგი თანმიმდევრობით:

ბრძანების გამოყენების შემდეგ ეკრანზე გამოვა იგივე ფორმა, რაც მეორე შემთხვევაში და დარიცხვის თანმიმდევრობაც იქნება იდენტური. აღნიშნულ ფორმაში შესაძლებელია აქტივის მიღებიდან შემდგომ წლებში კაპიტალიზაციის ოპერაციის განხორციელება, რაც ასახვას ჰპოვებს დასარიცხი ცვეთის თანხის სიდიდეზე-იგი განსხვავებული იქნება კაპიტალიზაციამდე და კაპიტალიზაციის შემდეგ.

|

Copyright (c) 2016. All rights reserved.

|

|

რას ფიქრობთ ამ თემაზე? მოსაზრების გაგზავნა!

|