1079-საქონლის დაშლა FIFO-წარმოადგენს ბუღალტრული გატარების ფორმას, რომელსაც მინიჭებული აქვს უნიკალური ნომერი (ID)-1079. ფორმა გამოიყენება საქონლის შემადგენელ კომპონენტებად დაშლის ოპერაციის აღსარიცხად (დოკუმენტი- 0003 მზა პროდუქციის წარმოება). ასრულებს ერთ ბუღალტრულ გატარებას.

ფორმის ჩაბმა ოპერაციებზე ხდება შაბლონების შექმნის დროს. ოპერაციის დეტალებში (შაბლონებში) დებეტის გრაფაში ვირჩევთ საწყობს, სადაც განთავსდება დაშლის შედეგად მიღებული კომპონენტები, ხოლო კრედიტის გრაფაში იმ საწყობს, სადაც განთავსებულია დასაშლელი საქონელი.

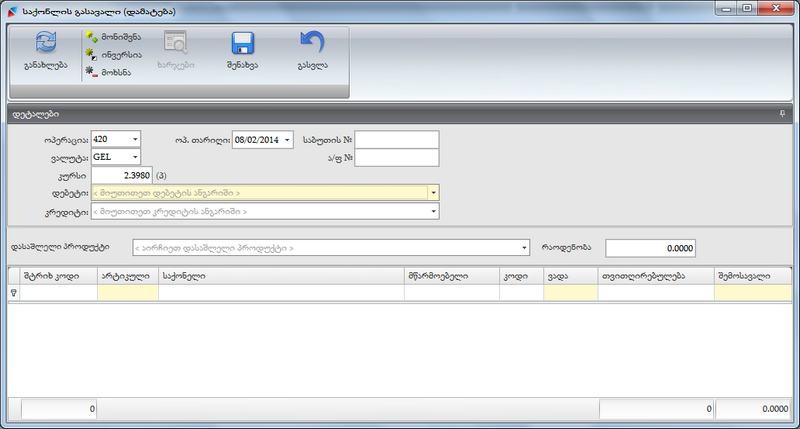

დაშლილი პროდუქციის მიღების ფორმას აქვს შემდეგი სახე:

ფორმასთან მუშაობას ვიწყებთ გრაფების შევსებით:

- ოპერაცია (Combo box)-ოპერაცია არჩეულია ავტომატურად;

- ოპ. თარიღი;

- საბუთის ნომერი;

- ა/ფ ნომერი;

- დებეტი (Combo box)-ვირჩევთ საწყობს სადაც მიიღება დაშლილი პროდუქტი;

- კრედიტი (Combo box)-ვირჩევთ იმ საწყობს, რომელი საწყობიდანაც ვშლით პროდუქტს;

- დასაშლელი პროდუქტები (Combo box)-ვუთითებთ დასაშლელი პროდუქტის დასახელებას;

- რაოდენობა-გრაფაში ხელით იწერება დასაშლელი პროდუქტის რაოდენობა.

აღნიშნული გრაფების შვსების შედეგად ფანჯრის ქვედა ნაწილში განთავსდება შემადგენელი კომპონენტების ჩამონათვალი

საქონლის დაშლის რეცეპტის მიხედვით, შემოსავლის გრაფაში მიუთითებთ მიღებული პროდუქციის რაოდენობას, შენახვის ღილაკის გამოყენებით მიღებულ პროდუქციას თვითღირებულება გადაანგარიშდება შემდეგი პრინციპით:

- თვითღირებულების მიკუთვნება კომპონენტზე კომპონენტის რაოდენობიდან გამომდინარე;

საქონლის დაშლის რეცეპტის (დეკომპლექტაცია) შექმნისას ვხელმძღვანელობთ შემდეგი პრინციპით:

- დაშლის შედეგად მიღებული კომპონენტი, რომელის რეალიზაცია ვერ მოხერხდება (ან არ გამოიყენება შემდგომში ახალი პროდუქტის წარმოებისას), არ შეგვაქვს საერთოდ დაშლის (დეკომპლექტაციის) რეცეპტში;

- კომპონენტს, რომელსაც აქვს დაბალი ღირებულება (გაიყიდება დაბალ ფასად) უნდა ჩავურთოდ ღილაკი "თანმდევი პროდუქტი";

თვითღირებულების მიკუთვნება კომპონენტებზე მოხდება შემდეგი პრინციპით:

- იმ კომპონენტის თვითღირებულება, რომელსაც ჩართული აქვს ღილაკი "თანმდევი პროდუქტი", თვითღირებულება განისაზღვრება ამ კომპონენტის გასაყიდი ფასით;

- იმ კომპონენტებზე, რომელთაც არ აქვთ ჩართული ღილაკი "თანმდევი პროდუქტი", თვითღირებულება გადანაწილდება თანაბრად (ერთეულის თვითღირებულება ექნებათ ტოლი), ისე რომ კომპონენტების ჯამური თვითღირებულება იქნება დასაშლელი საქონლის თვითღირებულების ტოლი.

|

- თვითღირებულების მიკუთვნება კომპონენტზე ამ კომპონენტის სარეალიზაციო ფასიდან გამომდინარე.

|

თვითღირებულების მიკუთვნება კომპონენტებზე მოხდება შემდეგი ფორმულით:

PC

---------- * CP * COUNT ;

Σ CC

PC-დასაშლელი საქონლის თვითღირებულება;

Σ CC-დაშლილი კომპონენტების საბითუმო სარეალიზაციო ღირებულებათა ჯამი დღგ-ის გარეშე;

CP-კომპონენტის სარეალიზაციო ფასი დღგ-ის გარეშე;

COUNT-კომპონენტის რაოდენობა. |