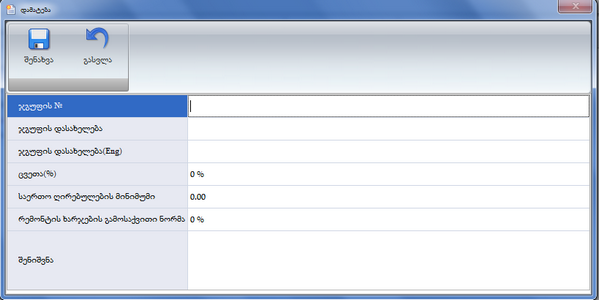

ჯგუფები კოდექსით წარმოადგენს "ფიქსირებული აქტივების" მოდულის ბრძანებას (ფიქსირებული აქტივები => ჯგუფები კოდექსით), რომლის დანიშნულებაა საგადასახადო კოდექსიის მიხედვით განსაზღვრული აქტივების ჯგუფების ცნობარის შექმნა, რათა შემდგომში კომპანიის თითოეული აქტივი მიკუთვნებული (გაერთიანებული) იყოს შესაბამის ჯგუფში.

|

ჯგუფი |

ძირითადი საშუალებები |

ამორტიზაციის ნორმა (%) |

|

1 ჯგუფი |

მსუბუქი ავტომობილები; ავტოსატრაქტორო ტექნიკა გზებზე გამოსაყენებლად; ავეჯი ოფისისათვის; საავტომობილო ტრანსპორტის მოძრავი შემადგენლობა; სატვირთო ავტომობილები, ავტობუსები, სპეციალური ავტომობილები და ავტომისაბმელები; მანქანები და მოწყობილობა მრეწველობის ყველა დარგისათვის, სამსხმელო წარმოებისათვის; სამჭედლო-საწნეხი მოწყობილობა; სამშენებლო მოწყობილობა; სასოფლო-სამეურნეო მანქანები და მოწყობილობა; |

20 |

|

2 ჯგუფი |

სპეციალური ინსტრუმენტები, ინვენტარი და მოწყობილობა; კომპიუტერები, მონაცემთა დამუშავების პერიფერიული მოწყობილობები და აღჭურვილობა; ელექტრონული მოწყობილობა; |

20 |

|

3 ჯგუფი |

სარკინიგზო, საზღვაო და სამდინარო სატრანსპორტო საშუალებები; ძალოვანი მანქანები და მოწყობილობა; თბოტექნიკური მოწყობილობა, ტურბინული მოწყობილობა, ელექტროძრავები და დიზელგენერატორები, ელექტროგადაცემისა და კავშირგაბმულობის მოწყობილობები; მილსადენები. |

8 |

|

4 ჯგუფი |

შენობები, ნაგებობები; |

5 |

|

5 ჯგუფი |

ამორტიზებადი აქტივები, რომლებიც შეტანილი არ არის სხვა ჯგუფებში. |

15 |

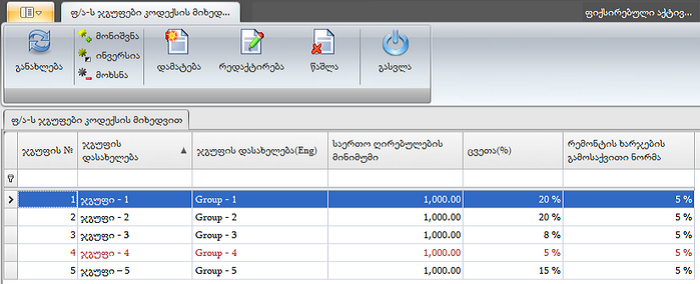

ბრძანების გამოყენების შედეგად ეკრანზე გამოდის ფორმა "ფ/ა-ს ჯგუფები კოდექსის მიხედვით":

ფორმას აქვს მენიუ სტანდარტული ბრძანებებით:

ფანჯარას აქვს შემდეგი სვეტები:

ფორმაში მუშაობს კონტექსტური მენიუ, რომელსაც დამატებით აქვს ბრძანება "უპირატესი".

|

* სსკ, მუხლი 111. საამორტიზაციო ანარიცხები და გამოქვითვები ძირითად საშუალებათა მიხედვით:

|

იხილეთ აგრეთვე:

|

Copyright (c) 2016. All rights reserved.

|

|

რას ფიქრობთ ამ თემაზე? მოსაზრების გაგზავნა!

|